60:40 投资组合的终结?通货膨胀如何重塑资产配置逻辑

撰文:Michael Howell

编译:Block unicorn

资产配置通常是在真空中进行的,很少考虑投资者将面临的货币政策。标准方法是建立一个以 60:40 比例分配的组合,分别投资于股票(风险资产)和高质量债券(安全资产)。其理由是,这两类资产在很多时候呈负相关性,尤其是在经济衰退期间。

尽管这种思维构成了现代财富管理的基石,但实际上它只在特定时间和特殊情况下适用。这些时间段从 1980 年代初持续到 2008/09 年全球金融危机(GFC)。这种方法在 1970 年代并不适用,并且可以说在今天也不适用。

理解财富管理和资产估值的关键在于通货膨胀。简而言之,尽管我们显然都希望变得更富有,但我们的主要关注点至少是维持实际财富水平。资产不应该相互比较(如债券与股票),而是应该与通货膨胀进行比较。

通货膨胀可能是一个难以测量的概念,但为了便于说明,假设它代表纸币购买力的损失。通货膨胀既可能源于货币通胀,即「印钞」,也可能源于成本通胀,例如油价上涨和生产率下降。

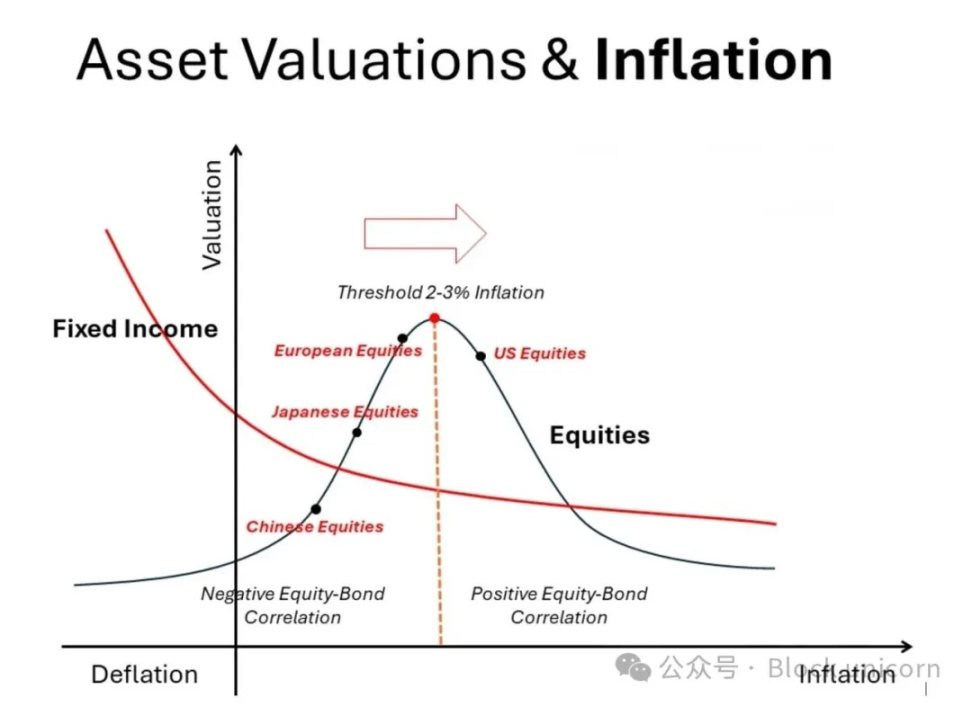

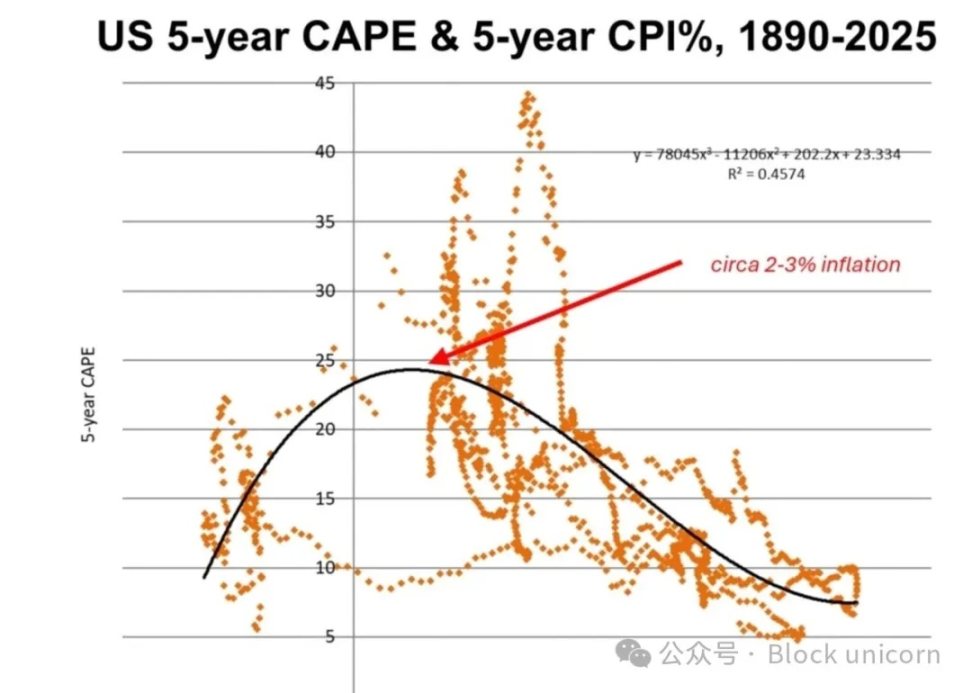

下图展示了通货膨胀如何影响不同资产类别的估值。该图表是示意性的,但可以利用学术界罗伯特·希勒(Robert Shiller)在其网站上发布的长期数据进行实证构建。我们在下文使用了 1880 年以来的数据展示了我们的版本。曲线采用多项式回归进行拟合。

高质量债券(如美国国债)呈现出一种单调关系:随着通货膨胀加速,其估值下降(收益率上升);随着通货紧缩临近,其估值上升(收益率下降)。教科书也承认这种权衡取舍。实物资产(图中未显示),例如住宅房地产、土地、黄金,或许还有比特币,则走着完全相反的路径。随着通胀加速上升,它们的估值和价格也随之上涨。

相比之下,股票与通胀的关系更为复杂,且呈非线性。这在金融教科书中并未提及。在 2-3% 通胀「甜蜜点」(市盈率估值达到峰值)的两侧,通胀率的上升和下降都会导致估值下降。换句话说,在这个估值峰值的左侧,股票和债券呈负相关(「风险平价」区域),而在右侧则呈正相关。相关性模式的变化要求投资组合构建进行重大调整。

自 1980 年代以来,我们的大部分投资经验都处于「低」通货膨胀区域,围绕并大多位于这一估值峰值的左侧。这不仅强烈支持大量配置股票,而且通货膨胀率的微小变化也证明持有债券是合理的,因为它们与股票呈负相关。[注意股票和债券估值线出现分歧。] 这一点在经济疲软甚至测试通缩时尤为明显。日本历史上证明了在「极低」通货膨胀区域内股票和债券估值会发生什么。

免责声明:本站所有内容不构成投资建议,币市有风险、投资请慎重。

- 区块报