加密权力结构新变:托管机构 Anchorage 的铁金库

加密狂飙十余年后,比特币四年一次减半驱动的造富运动不再,接替的是美股、美元和美债的间歇性放水,离散性的热点串联起每一个周期,如同 Pendle 从固收、LST、BTCFi 到 Ethena 和 Boros 的历程。

成为新钱的难度,比不上为老钱管钱。

托管机构如是说,谁有钱就挣谁的钱。

币圈真正有钱就三种人,个体巨鲸(BTC 早期矿工、ETH 早期投资人、DeFi Summer OG),链上机构(加密原生 VC、CEX 和公链、少数项目方),以及背靠华尔街的新老巨头。

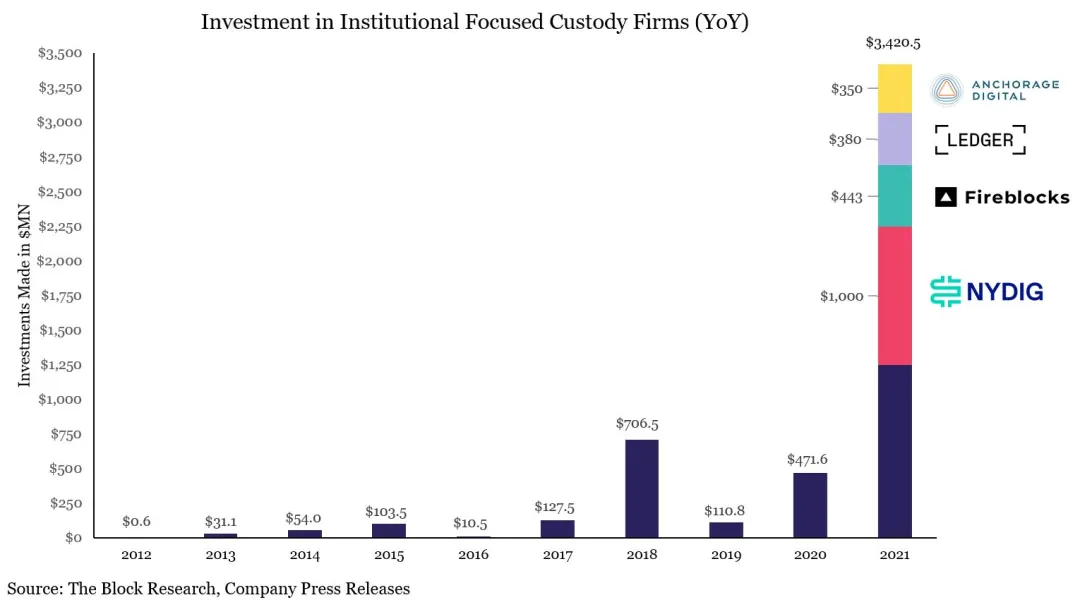

托管机构随之分化,从 2021 年 30 亿美元融资后,2022 年 FTX-Celsius、3AC-Luna-UST 暴雷后,加密托管赛道基本格局确定,举例如下:

-

• 服务链上项目 Copper/Ceffu/Cobo

-

• 服务 ETF Coinbase

-

• 银行级 BNY(纽约梅隆银行)

-

• 交易所 Fireblock

尤其是 Coinbase,几乎吃下所有 ETF 托管份额,80% 以上的 BTC 和 ETH ETF 发行方选择与其合作,在财库策略中,MSTR 也是优选 Coinbase 托管 BTC。

为散户交易时代结束,为机构理财时代到来币圈赚钱的方式随着时代流转,资金规模效应下,谁有最多的钱就能拿走最多的利润,从矿工、交易所、做市商,接下来会轮到托管机构,尤其是传统金融资金上链,不会直接放到公链和交易所,而是会透过托管机构中转。

以太坊日交易量超越 DeFi Summer 高峰期,达到 174 万笔,但是本轮驱动增长的不是 Meme、交易等活动,而是 Aave 和 Ethena 引爆的稳定币循环贷。

无独有偶,Aave 和 Plasma 合作面向传统金融上链的稳定币,在 Genius Act 限制下,支付型稳定币无法向用户支付利息,沉淀资金上链后将无处可去,成为发行方的死重。

另一方面,随着 CEX 整体交易量的日益萎缩,发展非交易的托管、质押、收益,将成为银行等 TradFi 盯上的新生意模式,尤其是降息预期下,如何把 401(k)、财库策略等代表的流动性安全导流至链上,将成为新的创业风口。

交易所周期进入末尾,链上化和 IPO 分别夹击,Hyperliquid 有 Flip 币安的迹象,Kraken、Bullish 等交易所挑战 Coinbase 唯一上市交易所地位。

整体策略上,大家都盯准后 CEX 时代收益红利,对于拥有巨量资金的老钱来说,APR 可以低一些,但是本金要足够安全,Tether 为自有黄金建实体金库,链上金库就也是个好生意。

在 ETF 主导下,大家很难撼动 Coinbase 的统治地位,一代版本一代神,新市场格局也给了二三线玩家新机会。

免责声明:本站所有内容不构成投资建议,币市有风险、投资请慎重。

- 区块报