Infini 退场,U 卡式微?透视 Crypto 支付的终局与出路

撰文:Web3 农民 Frank

6 月 17 日,Infini 突然宣布全面关闭所有 Card 服务。

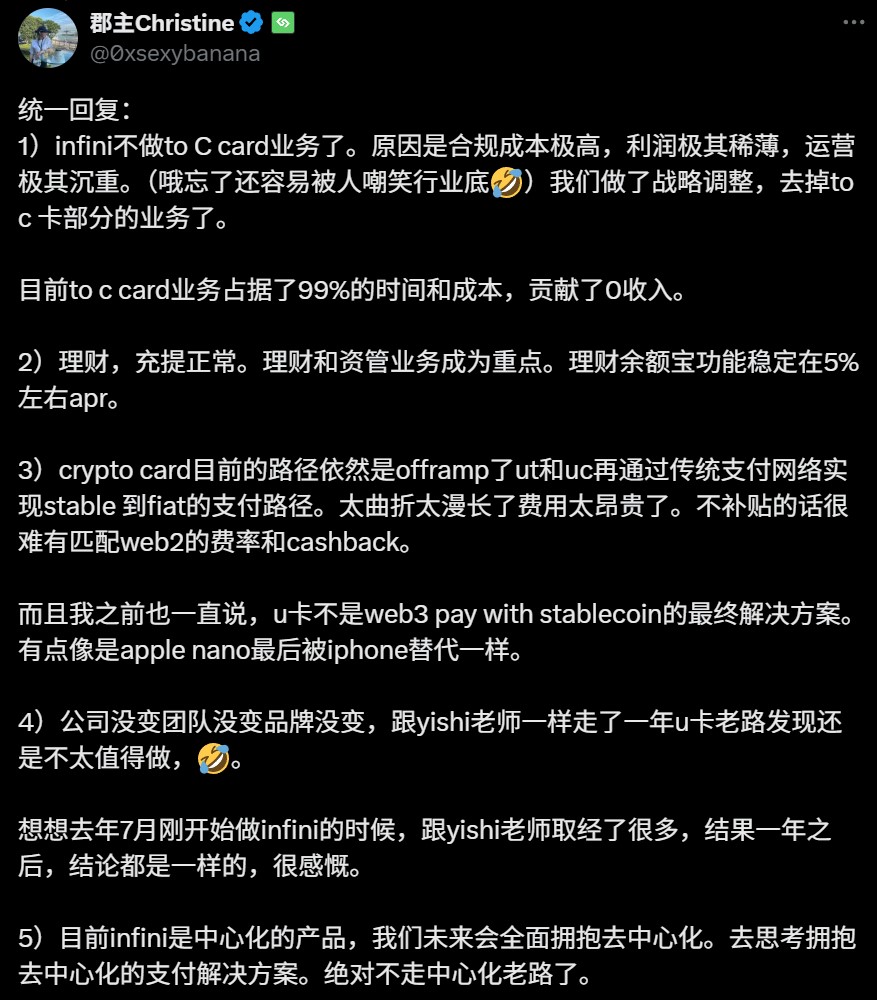

作为本轮 U 卡热潮中的明星项目,即便前不久遭遇约 5000 万美元资金被盗的运营危机,Infini 仍未关停服务,却在如今选择主动退场,而 Infini 联创 @0xsexybanana 给出的解释也颇具代表性:

「合规成本极高、利润稀薄、运营沉重……做了战略调整,去掉 to C 卡部分业务了」

这折射出了这项业务的真实境况——重合规投入、微利回报、高风险,毕竟去年开始,PayFi 叙事一直高举高打,尤其是今年上半年,U 卡项目扎堆上线,一片烈火烹油,直到此次 Infini 的突然退场。

来源:@0xsexybanana

这不禁令人发问:U 卡,到底是不是一门好生意?

「U 卡」,从来就不是个好生意要讨论 U 卡的问题,首先需厘清的一个基本前提是,目前市面上所质疑并非「用加密货币消费」这个方向,而是「U 卡」背后这套高度依赖传统金融中介的运营模式的可行性。

说白了,从「U 卡」这个词开始被广泛接受以来,基本上就是专指一种特定的业务运营模式:

从早期的 Dupay,到后来的 OneKey Card 和 Infini,本质上都是境外预付消费卡的形态,由 Web3 项目通过合作金融机构与卡组织(如 Mastercard、Visa)获取授权,再打包成加密用户可以使用的「链下消费解决方案」。

功能上,这种模式通过聚合第三方中介打通消费环节,将稳定币等置换成美元等法币并充值到预付卡中,确实大幅缓解了 Web3 用户「把 Crypto 直接花出去 / 通过」的难题,是 Off-Ramp 场景中一种便捷方案,也算是特定历史阶段实现 Crypto 与现有卡支付结合的过渡性产品。

但在商业上,它却是一门极度脆弱的生意,因为整个「U 卡」运营模式的命门在于其商业模型极度依赖三方机构的许可、稳定性。

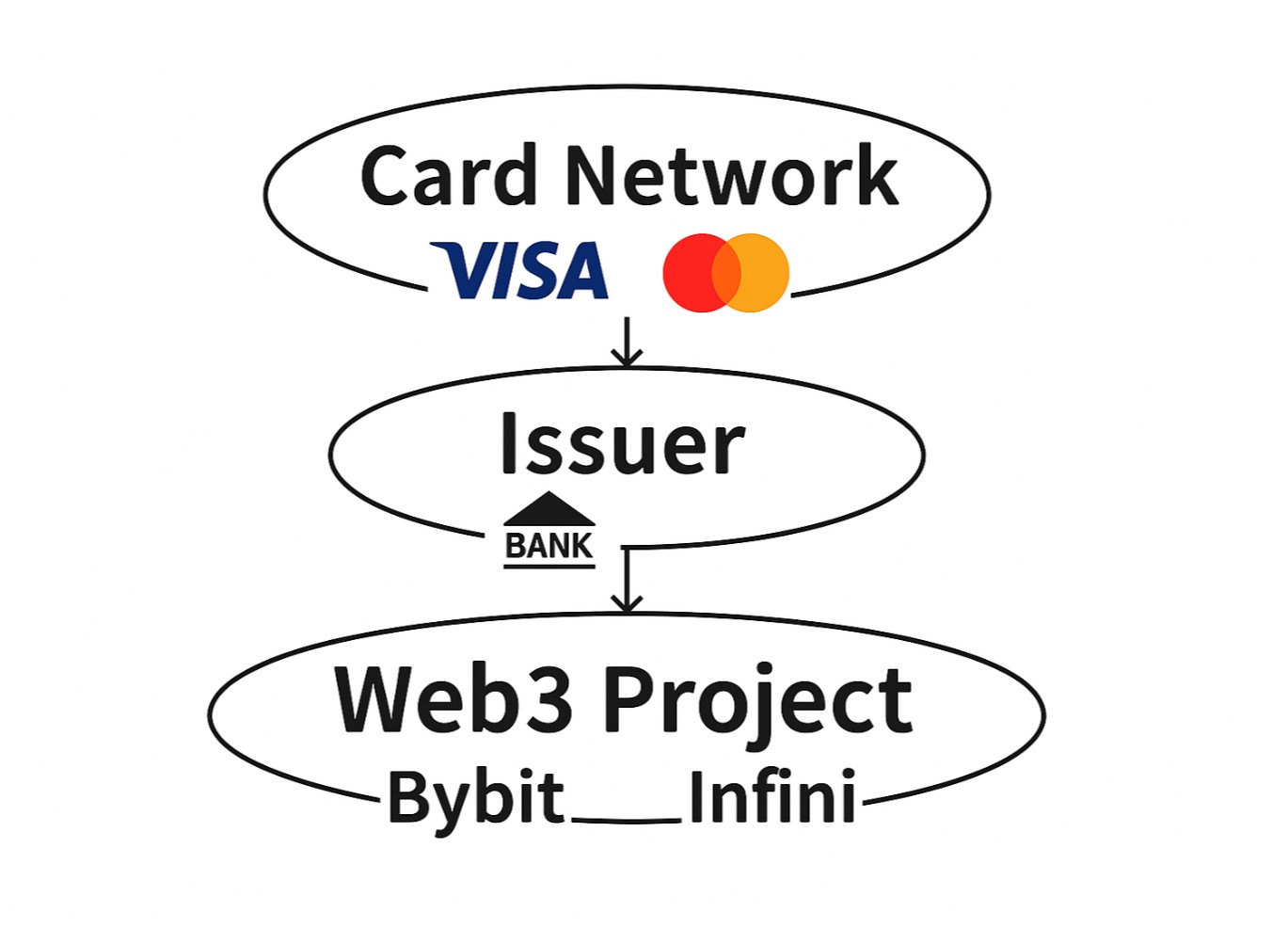

以市面上常见的 U 卡发行逻辑为例,它们通常由 Web3 项目方与传统金融机构(银行等发卡机构)合作发行,呈现「卡组织 - 发卡机构 - Web3 项目」的三级架构:

-

卡组织层(如 Visa、Mastercard):掌握核心卡号(BIN)资源和清算体系的准入权;

-

一级发卡商(如 DCS、Fiat24 等持牌金融机构):负责合规、监管对接、资金托管和风控执行;

-

Web3 项目方(如 Infini、Bybit):负责前端产品包装、用户导流与推广运营,但本质上只是租用牌照的「二级运营商」;

这个三层架构看似分工清晰,但项目方实际上处在权限最轻、责任最大、风险最高的生态链最末端位置,缺乏对卡组织与发卡商的议价能力,一旦用户资金来源被质疑,或出现洗钱、电诈资金流入等敏感行为,哪怕没有明确违规,发卡银行或卡组织都可能基于「风险审慎原则」断卡、封户。

免责声明:本站所有内容不构成投资建议,币市有风险、投资请慎重。

- 区块报